平日9:00〜18:00

M&Aスキームの種類とその概要

メリット・デメリットも解説

M&A初級編

M&Aとは、「Mergers(合併) and Acquisitions(買収)」の頭文字をとったものです。M&Aが行われる目的は、買収側は「企業成長や事業拡大」、譲渡側は「事業継承や資本回収」が主体となります。

基本合意まで無料

事業承継・譲渡売却はお気軽にご相談ください。

М&Aスキーム

スキームとは、「計画」や「枠組み」という意味を持つ英単語で、M&Aにおいては実行時の手法や流れのことを指します。株式譲渡や事業譲渡といった代表的なスキームの他にも、さまざまなスキームがあり、M&Aのシナジー効果や税務上のメリット・デメリットに左右するため、どのスキームを選択するかを熟考することが大切です。

M&Aを行うときには、売り手・買い手が合意したうえでスキームを作成します。スキームを定めておくことでM&Aが失敗するリスクを回避し、かつ煩雑な処理をスピーディーに行うことができます。M&Aはどんなに早くても1ヶ月は要します。事業・資産の一部継承となれば半年~1年は見積もっておかなくてはならないため、スムーズかつメリットの大きいM&Aを行うためには不可欠な存在です。

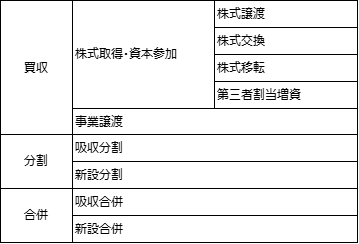

M&Aスキームは目的や売り手・買い手の状況によって変わりますが、大きく分類すると「買収」「合併」「分割」に分けられます。この中から、事業をどれくらい継承するのか、売り手企業を残すのかどうかといった条件に応じて使い分けます。以下では、M&Aスキームの種類について、それぞれの内容を解説します。なお、ここでいうM&Aスキームとは、資本の移動を伴う資本提携のことを指します。

<M&Aスキームの種類>

M&Aのスキーム(1)合併

合併とは、2つ以上の会社を1つの会社に統合する手法です。前述した分割と異なるのは、3つ以上の企業が行うこともあり、必ず法人格が消滅する企業が存在するというところです。こちらも分割と同様で、大きく「吸収合併」と「新設合併」の2種類に分けられ、いずれも複数の企業を一つの法人格に統合する手法です。このとき、合併すると法人格が消滅(廃業)する企業のことを「消滅会社」、合併後も法人格が残る企業のことを「存続会社」と呼びます。

吸収合併は、合併することで売り手企業の資産・権利・義務などすべてを継承する合併手法の1つです。売り手企業は消滅し、買い手企業に文字通り吸収されます。また、吸収合併では対価として株式を交付するという方法も取られます。

日本において、吸収合併は新設合併よりも多く選ばれています。なぜなら、吸収合併のほうが手間が少ないうえ、コストを抑えられるからです。法人の吸収合併を行うと増えた資本分に応じて登録免許税が発生しますが、新設合併だと新しい会社そのものに登録免許税がかかり、課税額が増えてしまうため、税額を抑える手段として選ばれやすいスキームといえます。

吸収される会社が免許や許認可を持っていた場合は、合併後も免許や許認可、上場などを維持できるのは大きなメリットです。ただし、売り手企業が未上場の場合は株式の現金化が難しくなるというデメリットも存在するため、買い手はその点を考慮したうえで吸収合併スキームを選ぶ必要はあるでしょう。

新設合併は、2社以上の会社が合併することで資産・権利・義務などすべてを新設会社に継承させる合併手法の1つです。合併を行うすべての既存企業が消滅し、新設会社へ吸収されます。

新設合併では、吸収合併と異なり免許や許認可を引き継ぐことができず、法人格が消滅する企業が上場していた場合は、再度上場しなければなりません。このようなデメリットはあるものの、事業規模の拡大や異なる分野を掛け合わせることで生まれる大きなシナジー効果を期待するのであれば、新設合併には検討の余地があるでしょう。

合併のメリット・デメリット

●メリット

吸収合併は、存続会社が、消滅会社における契約関係、権利義務、従業員などを包括的に引き継ぐため、例えば、「従業員を一度退職させ再度雇用契約する」などの継承における作業や手続きが不要です。また合併対価が株式なら、存続会社は資金調達をしなくても消滅会社の買収が可能になる点もメリットと言えるでしょう。異なる企業が1つになるため、相互のナレッジ共有などが行いやすくなり、相乗効果で売上の向上やコスト削減が見込めます。

●デメリット

デメリットは、反対する株主の買い取り請求への対応が必要になったり、株価が下がる可能性が発生したりする点です。また、社風や文化が異なる企業同士の統合作業が必要なので、現場に大きな負担がかかり、本来の事業運営に悪影響が出ることも考えられます。

M&Aのスキーム(2)買収

株式譲渡のメリット・デメリット

株式譲渡とは、譲渡を希望する企業(売り手)の株主が、譲受希望企業もしくは個人(買い手)に、自社の保有株式を譲渡する手続きのことです。この時、売り手が3分の1以上の株式を保有し続けると経営に対する影響力を残すことができますが、3分の2以上の株式を譲渡すると会社の経営権が買い手に移転し、会社分割や合併といった組織変更も可能です。株主総会においては役員選定・定款変更の権限を持ち、会社の重要事項を決定する権利を得ます。

ただし中小企業の株式譲渡で経営権まで移転させる場合は、株式を全部売却して会社を丸ごと譲渡するのが一般的です。株主が所有する株を売却する形なので、売却による対価は株主が受け取ります。手続きが簡潔なことから、M&Aのスキームとして最も身近な手法になっています。

他のM&Aスキームにおいては、M&Aに反対する株主が多いと取引が白紙に戻ることもあります。取締役会の承認で実行可能な株式譲渡は株主からの承認を得る必要がないケースも多く、M&Aが反対されにくいという特徴があります。上場していない中小企業にとっては、事業承継に活用しやすいM&Aといえるでしょう。

●メリット

株式譲渡は、子会社の株式譲渡以外なら、株主を変更するだけで完結するので、ほかのM&A手法が要する手続きと比べると簡便な点が双方にとってのメリットです。そのため、最短で1カ月程度でM&Aが完了することもあります。また売り手側にとっては、株式の譲渡の対価として現金が受け取れる点や、事業継承者の問題が解決できる点、一定の成熟した企業を傘下に加えることにより、事業拡大しやすい点もメリットとしてあげられます。

●デメリット

デメリットは、売り手側にとっては、売却益に対して税金がかかる点や、売り手以外にも株主が複数いて株式が分散していると、集約の負担が発生する点です。株式の集約に行き詰まると、株式譲渡ができないことも想定されます。買い手側にとっては、負債も引き継がなければならない点と、株式の買収の対価としてまとまった現金を用意する必要性がある点があげられます。

株式譲渡の種類

株式を譲渡する方法は1つではありません。前提として、株を取得する方法は大きく2つあります。株式市場内で買い付ける方法と、株式市場外で買い付ける方法です。株式市場を通さずに株式を取得する場合は、「相対取引」と「公開買付け(TOB)」という2種類の取得方法を選べます。したがって、株式譲渡M&Aの種類は「市場買付け」、「相対取引」、「株式公開買付け(TOB)」の3つに分けられます。

●市場買付け

市場買付けとは、公開取引場にある株式を買収する方法です。売り手が上場企業の場合は、市場から直接売買ができます。買付け手続きが簡単で、株価が安い時期に取得するとコストを下げられるというメリットがあります。ただし、株価は変動しやすいため買収価格の予想をつけにくく、市場に出回っている株式しか取得できないため、すべての株式を手にできるとは限らないというデメリットもあります。

なお、金融商品取引法により、全体の5%を超える株式を取得した場合は「大量保有報告書」を提出しなくてはなりません。提出後は「特定企業の株式を大量に買収している」ことが開示されるため、株価が跳ね上がってしまう可能性もあります。そのため、株式譲渡M&Aで連結・子会社化を行う場合は市場買付けではなく「株式公開買付け(TOB)」を選ぶのが一般的です。

●相対取引

相対取引(あいたいとりひき)とは、買い手と株主が個別に交渉を行うことで、市場外で行う買付方法の1つです。市場取引では不特定多数と取引を行いますが、相対取引では第三者を含むことなく取引できます。売り手企業が上場していない場合、相対取引による株式譲渡しか認められません。

市場価格に左右されることなく買収価格を決定できますが、株主に応じて価格を変えると交渉に時間がかかってしまうため、売買を行う企業間で価格を決定したうえで相対取引を進めるケースがほとんどです。

●株式公開買付け(TOB)

公開買付け(TOB:Take-Over Bid)とは、公告によって株主・投資者の両方に売買の機会を与えつつ、市場外で行う買付け方法です。条件によってはTOBによる方法が強制されることもあります。例えば、市場内外を問わず急速な買付けを行うケースや、市場外買付け後の所有割合が5%を超えるケースなどに該当すると、TOBを行わなくてはなりません。

TOBの場合は、既存株主がTOBに応じるメリットを感じるようにプレミアムをつけ、相場よりも高価で買収するのが一般的です。プレミアム価格を上乗せしても回収できると判断したうえで、既存株主が市場に売却しないように手を打つために用いられます。

TOBは大量の株式を取得するのに向いている手法です。また、申込株数が予定数まで達しなかった場合は「不成立TOB」として公募をキャンセルできるため、比較的リスクを抑えた買付けが可能です。

株式交換のメリット・デメリット

株式交換とは、買い手企業が売り手企業の発行済株式のすべてを取得することで事業を継承する手法です。対価として、買い手企業の株を売り手企業の株主に交付します。この時、買い手企業と売り手企業の関係は「100%親会社・子会社」の関係になります。 例えば、A社がB社を子会社化したい場合、まずB社の株式を取得して子会社化。その後、B社側にA社株を引き渡して、A社とB社は親会社・子会社と言った関係になります。連携を強化することで経営効率を向上させることを目的としており、主にグループの再編の際に活用されています。

●メリット

双方のやり取りが株式で完結するため、金銭のやり取りが不要です。そのため、資金力の無い中小企業でもM&Aが行えるのがメリットです。買い手企業が上場企業の場合、売り手企業に交付された株が上昇する可能性もあります。

●デメリット

ただし、買い手企業側の株価は下落するリスクをはらんでいます。また、親会社(買い手企業)の株主が子会社(売り手企業)に加わるため、子会社の株主の議決権比率が下がって発言力が弱まったり、株式交換比率が下がって株主優待を受けられなくなる可能性があるので、子会社の株主から不満が出ることもあります。いずれの場合も、不利益を被る側の株主が株式交換に反発し、手続きが煩雑で労力を要する「買い取り請求」を行使される可能性があることもデメリットと言えるでしょう。

株式移転のメリット・デメリット

株式移転とは、1社ないし2社以上の企業が、自社の持つ発行済株式のすべてを、設立した新会社に移転させて事業継承を行う手法です。1社で行う時は「単独株式移転」、2社以上で行う時は「共同株式移転」と言います。株式の移転先の新会社が「完全親会社」、移転元の既存企業が「子会社」となるので、経営統合やホールディングカンパニー体制をとる際に多く用いられる手法です。株式移転は株式交換と混同されがちですが、株式交換は「既存企業同士で株を交換する手法」、株式移転は「新設された会社に既存企業の株を移転する手法」ですので、明確に異なります。

●メリット

まず、株式交換と同様に買収資金を必要としない点がメリットです。また、株式移転先の完全親会社が、移転元の子会社の経営をコントロールする形なので、子会社の独立性を保ったまま経営統合をすることが可能です。合併する時のように、異なる社風やシステムの統一などを行う必要性がありません。

●デメリット

デメリットは、新しく設立する会社に株式を移転させるという特性上、親会社になる企業も子会社となる企業も、双方が株式会社であることに限定される点です。また、株式の移転元の会社が上場している場合は、新会社設立に対する不安から株価が下落するリスクがあります。株主へは事前にしっかりとした説明を行っておきましょう。

第三者割当増資のメリット・デメリット

●メリット

新しく発行する株式を得る権利を有償で「特定の第三者」に交付します。第三者割当増資は、取引先や金融機関、あるいは自社の役員・社員など関わりの深い第三者に行うため、特定の第三者との関係強化にも繋がる他、株式の発行会社にとっては資金調達の手段として活用できます。

●デメリット

第三者割当増資は、株式の数が増えて比率が変わるため、もともと経営権を有していた既存の株主にとってはデメリットに感じられるかもしれません。また、株式の価格が第三者に時価よりも安い価格で示された場合、増資した後には1株当たりの時価総額が減ってしまう「希薄化」という現象が起きやすく、これも既存の株主にとっては良くない印象を与えてしまう可能性があります。そのため、第三者割当増資は既存株主にきちんと情報を開示し、既存株主の利権が損なわれないことを誠実に伝えていく必要があります。

事業譲渡のメリット・デメリット

事業譲渡は、売り手企業が買い手企業に、「株式」ではなく「営んでいる事業」を譲渡(売却)して事業を継承する手法です。株式譲渡では株式(経営権)の譲渡であり、原則引き継ぐ事業・資産を選択できません。しかし、引き継ぐ資産・負債を選んで継承することが可能になるスキームを「事業譲渡」と呼びます。会社をまるごと売買する株式譲渡とは異なり、譲渡を希望する事業のみの売買となりますので、会社の経営権は手元に残るのが特徴です。事業譲渡には、事業すべてを譲渡する「全部譲渡」、一部の事業のみを譲渡する「一部譲渡」があります。

●メリット

売り手企業は、譲渡により得た資金でより採算性の高い事業に注力し、経営権を譲ることなく企業の発展に活かせます。また、存続させたい事業の後継者がいない場合、事業譲渡をすることで、新たなオーナーに事業の存続を託せます。買い手企業にとっては、自社に利益をもたらす事業だけを買収できる点がメリットです。

●デメリット

一部だけを継承するため手続きが煩雑になりやすくなります。一部の例外を除き、売り手企業は事業譲渡の際に、株主総会を開いて株主から承認を得る必要があります。また、売り手企業は買い手企業にどこまで事業を譲渡したいかの希望を出すことは可能ですが、買い手側も負債や不要な資産は引き取りたくないため、交渉が難航することがほとんどです。さらに、売り手側には競業避止義務があるため、売却から20年間は同一区内での同事業は行えません。 買い手企業側のデメリットは、売り手企業の従業員や取引先と新たに雇用契約を結び直す手間が発生することです。また現金でのやり取りになるので、事業の購入資金、および買収後の運営資金の準備が必須ですし、事業規模によっては巨額が必要になることも想定しておきましょう。

M&Aのスキーム(3)分割

会社分割では、社内事業などを複数の法人格に分割して、組織や資産を移転します。主にグループ会社の再編で用いられることが多い手法です。事業譲渡と同じく資産などの一部またはすべてを取引します。事業譲渡と異なる点は、継承するも資産や事業などを細かく選ぶのではなく、事業に付随するものを分割し、包括的に継承する手段であることです。

既存の会社(買い手企業)へ引き継ぐ「吸収分割」、新しく会社を作って移転する「新設分割」の2種類があります。

吸収分割とは、事業を分割して買い手に継承させる分割スキームの1つ。いわば、A社から事業を包括的に切り取りB社へ移す手法です。「新設分割」と異なる点は、既存の企業に事業を包括的に継承することが挙げられます。対価には現金の他に株式が用いられることもあり、株式を得た売り手が経営に対して発言権を得られるようになるケースもあります。

また、税務上では対価の違いによって「物的分割(分社型分割)」と「人的分割(分割型分割)」というように細分化しています。これは、対価を最終的に「会社」に割り当てるのか、「株主(人)」に割り当てるのかの違いです。

「物的分割(分社型分割)」は、対価としての株式を会社が受け取る方法で、現在は必ずこちらを選択することになります。なぜなら、対価としての株式を株主が受け取る「人的分割(分割型分割)」は2006年の新社会法で事実上廃止されているからです。ただし、会社に割り当てた株式を株主に分配するかどうかを選択することは可能で、人的分割と同じようなスキームを再現できるようになっています。

新設分割では、新設した会社に一部またはすべてを継承させます。「吸収合併」と異なるのは、分割された事業を継承するのは、新たに設立された会社であるという点です。税務上の取り扱いが煩雑になりやすく、公認会計士や税理士の力を借りる必要性の高いスキームではありますが、資産・契約などをそっくり引き継げるなどのメリットもあります。

分割のメリット・デメリット

●メリット

分割は株式を使って移転が行われるため、現金を用意する必要が無い点がメリットです。グループ再編で用いられる手法ということもあり、従業員の契約をし直す必要もほぼありません。

●デメリット

デメリットには、グループ再編を反対する株主に対して説得をしなければならない点や、経営統合がうまくいかないといった点があげられます。また、引き継ぐ組織の負債も負う必要があります。

М&Aの手法を選ぶポイント

企業の全部を譲渡するか一部を譲渡するか

M&Aの手法として、企業の全部を譲渡するのか一部を譲渡するのかの選択肢があります。全部を譲渡する場合は株式譲渡や株式交換、合併などがありますし、一部の譲渡なら事業譲渡や会社分割などの手法が取れるでしょう。会社の経営が難しい、継承者がいないなどの問題が企業全体にかかっているのか、一部事業のみなのかでどの手法をとるか検討しましょう。

現金が必要か不要か

株式譲渡や事業譲渡のM&A手法を用いる場合は、買い手企業は現金を用意する必要があります。現金調達が難しい場合は、株式をやり取りして行える手法を選ぶと良いでしょう。

組織が存続するか消滅するか

組織を存続させたいのか、消滅させていいのかでも選ぶべき手法は変わってきます。存続を希望するなら「事業譲渡」、消滅ならそれ以外の選択肢で最も自社の状況に適したものを選びましょう。存続希望の場合、株式を1/3保有することで経営に影響を残す「株式譲渡」を選ぶことも可能ですが、経営権が変わる場合は、譲渡後に組織再編などが行われ、既存とは違った形になる場合も多いです。

目的に応じたスキーム選びを

M&Aは、スキームによって得られるシナジーやメリット・デメリット、手続きの種類や取引の完遂までにかかる時間などが変わってきます。企業ごと譲渡・譲受する場合は比較的シンプルな取引になりますが、細かく譲渡内容を精査したり、売り手・買い手の規模が大きくなったりすると、M&Aは複雑になりがちです。スキームごとの差異を知っておくことで、目標達成のスピードを早め、期待以上のシナジー効果が得られる可能性は高まります。思わぬリスクを避けるためにも、スキームごとの違いを踏まえたうえで手法を選ぶようにしましょう。

売り手であれば、譲渡益が大きくなることや取引がスピーディーに終わることを重視することが多いため、譲渡益が大きくなりやすい合併や株式譲渡など、会社をすべて譲渡するタイプのスキームや取引が早めに終わるスキームを視野に入れても良いでしょう。

一方、買い手の場合は買収額や必要経費を抑えつつ、手続きもできるだけ簡易に済ませられるほうがいいと考えるかもしれません。費用面では一部のみ買い取る事業譲渡スキームで買収価格を抑えることができ、株式譲渡では全部であっても比較的手続きがシンプルです。目的や重視する点によってどのスキームがよいかは異なるので、M&Aの仲介会社やアドバイザリーの意見も聞きながら慎重に決定することがM&Aの成功率を上げるポイントです。

М&Aにおける契約の種類

基本合意契約

M&Aを行う会社名や手法、価格といった基本的事項に関する合意の確認書が「基本合意契約」です。トップ面談という、経営トップ同士の話し合いで条件が決定されるほか、必要に応じて記載する内容は増減します。この段階ではまだ法的拘束力はありません。

最終契約

売買の条件や各種条件、条項について、双方の合意の下最終的に締結されるのが「最終契約」です。これにより法的な拘束力が発生します。

レコフは創業1987年の老舗

37年以上の実績を持つM&A仲介会社の草分けです。

レコフはM&Aをはじめ事業継承サポート、業界再編などを専門とする企業です。

日本のM&A草創期である1987年の創業以来、

国内外における大小さまざまな規模の、

数多くのM&A、事業継承サポートを実行してきました。

日本の上場企業は3,500余社を数えますが、創業以来その9割を超える企業と接触。

未上場企業を加えると、これまでに関わってきた企業は20,000社を超えます。

こうした実績と企業とのネットワークが新たなM&Aのマッチングにも活かされます。

37年以上の実績を持つレコフがM&A成功に導く最適な1社をご提案します。

監修者プロフィール

株式会社レコフ リサーチ部 部長

澤田 英之(さわだ ひでゆき)

金融機関系研究所等で調査業務に従事後、政府系金融機関の融資担当を経て2005年レコフ入社。各業界におけるM&A動向の調査やこれに基づくレポート執筆などを担当。平成19年度農林水産省補助事業、食品企業財務動向調査委員、平成19年度内閣府経済社会総合研究所M&A究会 小研究会委員。著書・論文は「食品企業 飛躍の鍵 -グローバル化への挑戦-」(共著、株式会社ぎょうせい、2012年)、「データから見るIN-OUTの動向 -M&Aを通じた企業のグローバル化対応-」(証券アナリストジャーナル 2013年4月号、公益社団法人 日本証券アナリスト協会)など。

M&Aのことなら、

お気軽にご相談ください。

お電話で

お問い合わせ

営業時間 / 平日9:00〜18:00

M&Aを知る最新記事

選ばれる理由

-

創業1987年の老舗

レコフは日本にM&Aという言葉が広まる前から創業している歴史あるM&A助言会社で、豊富な実績がございます。

-

業界トップクラスの

成約件数実績創業以来、1,000件以上の案件の成約をサポートして参りました。M&Aブティックの草分けとして様々な案件に携わってきた経験を蓄積し、新たなご提案に活用しております。

-

業界に精通した

アドバイザーがサポートプロフェッショナルが業界を長期間担当し精通することにより、業界の再編動向、業界を構成する各企業の歴史や戦略、トップマネジメントの人柄に至るまで、対象業界に関する生きた情報を把握しております。

M&Aのことなら、

お気軽にご相談ください。

お電話で

お問い合わせ

営業時間 / 平日9:00〜18:00